技术一直影响和改变着商业,尤其是会计。从原始的手工记账、会计电算化时代再到ERP时代,单据凭证从纸面信息进化到业财一体化系统;如今,新技术正驱动着企业进入实时会计时代,会计的核心价值在于基于更精细、多维的数据服务实时赋能企业经营。

企业财务管理面临的挑战

第一,传统财务管理是事后核算和价值核算,缺乏整体性的财务管理体系,也没有融入业务。随着企业经营节奏和业务的加快,财务核算已由事后提前至事前和事中,不仅要主动融合业务,还要打造管理数据服务,实现价值创造。

第二,很多集团型企业的财务组织各自为政,每个下属企业和集团公司之间缺乏有效的运营共享、流程共享,导致整个财务管理效率低下,成本核算高。

第三,传统财务管理没有统一化、标准化的流程制度,核算规则不透明,核算方法、计量和确认过程也不统一,无法实现业务与财务端到端的打通。

第四,缺乏统一的数据战略,没有标准化、体系化的数据治理结构,数据口径不一致。此外,缺乏有效的数智化底座也是不少企业普遍存在的问题。

事项法会计,以数据服务为核心

事项法会计,将企业的采购、入库、生产、销售等业务经济活动定义为一个个“事项”, 传统会计以凭证为载体,从业务到财务报告,业务信息逐层缺失,管理决策缺乏依据,事项法会计以大数据为载体,从事项采集、多目的核算、业财数据,到实时、精细、多维的核算与报告,事项法会计以全新的架构激活企业数字化的神经网络,开启全球会计服务的划时代变革与创新。

精细:采集最精细颗粒度的业务事项

多维:多目的多口径多方法进行数据加工与分析

实时:业务事项发生即采集核算,实时感知业务

用友BIP事项会计,重构企业精细管理的关键基础

用友BIP构建了基于事项驱动的新一代实时会计体系,成为全球首个落地事项法会计的划时代产品。通过业务事项-会计事务-事项分录的三层架构,解耦业务与财务,在业务系统的灵活性和财务核算的规范性间取得平衡,实现细颗粒度、多维、实时的核算,重新定义业财融合模式,助力企业实时管控、赋能业务、控制风险。

全新业财融合方式,基于事项驱动,解耦业务与财务,在多业务系统与各核算系统之间构建一个“实时、精细、多维”的数据采集与核算平台;

多核算目的 管财同源分流,企业可针对同一个业务事项,按不同核算目的,实现管财合一、同源分流,满足业务动态变化及财务核算要求;

基于事项分录的业财大数据,同时携带业务信息和财务信息,夯实企业经营分析的数据底座;

实时、精细、多维的数据服务,从不同视角剖析业务和管理,实现企业全面的数字化绩效。

贯穿从业务发生到财务核算的全流程场景,赋能精细化运营和管理

场景1:如何构建全新的业财融合方式,应对业务的随时变化

一项业务的变化,反映到财务的结果可以简单定义为利润数据的变化,但是这个简单的结果是一系列复杂的过程形成的,业财融合提供了解剖这一复杂过程的工具和方法,能够发现业务变化之后,与之相关联的一系列过程在财务数据上会有怎样的影响。

用友BIP事项会计基于业务事项统一了经营活动的业务模型,通过多个系统来源的数据接入生成业务事项,将企业纷繁复杂、错落无序的经济业务场景,进一步归纳、抽象地描述,实现业务统一建模,构建一个“实时、精细、多维”的数据采集与核算平台,应对业务系统增多,业务变化快的趋势,支撑业务灵活变化与扩展。

场景2:如何搭建灵活可变的核算规则,满足多目的核算的需要

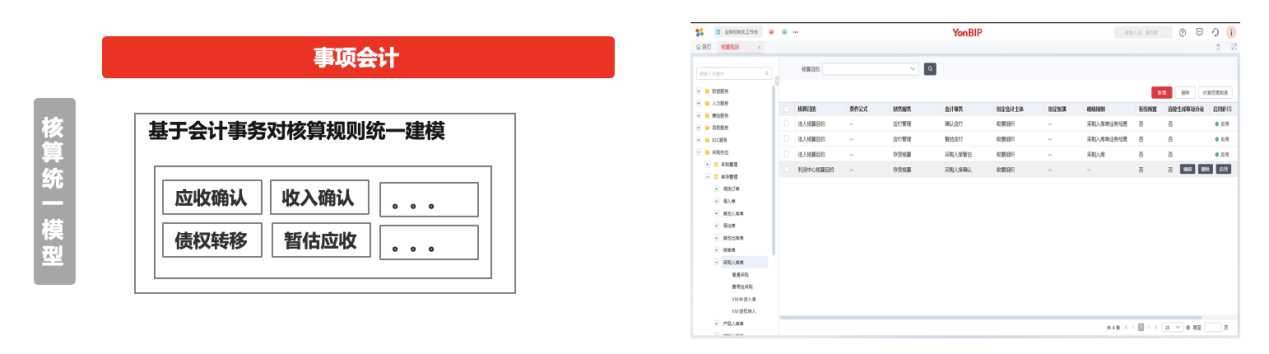

传统的财务核算基于流程的单据,单据承担流程串接、算法服务、结构对象等多项功能,财务数据服务从单据表、明细账组合出具,对于这一相对固化的核算方式,事项法会计实现了一种更灵活的建模方式。

事项会计基于会计事务实现了对财务核算规则的统一模型,可利用核算规则把业务数据生成多核算目的、多核算主体的会计数据;所有的业务数据进入事项会计中台后,根据财务对业务核算的要求,向各个财务服务领域进行实时地分发。灵活可变的核算规则,可随时满足业务动态需求变化及财务核算要求变化,一目了然的可视化配置,实现从业务到财务核算的映射和转换。

场景3:如何汇聚业财大数据,提供实时的数据分析和报告?

传统会计可类比为正三角,因为是事后核算,即使底层包含大量的业务数据,到中间财务管理层数据就会相应减少,再到会计汇总总账时,最终报表就不具备业务数据基础。

事项会计是一个倒三角结构,首先在底层实现了多元化的数据接入,包括企业内业务数据、交易数据,企业外生态链数据、产业链数据,而且按不同核算要求让数据越来越丰富;进而基于事项分录的业财大数据,融合了业务信息和财务信息,就像DAN的双螺旋结构一样 ,全方位多用途描述每一个经济业务的业务属性和价值属性,最大程度提供管理者精细化管理所需的信息;同时基于其灵活配置、动态扩展的能力,为实时、精细、多维的数据分析提供基础,夯实企业经营分析的数据底座,实现企业全面的数字化绩效。

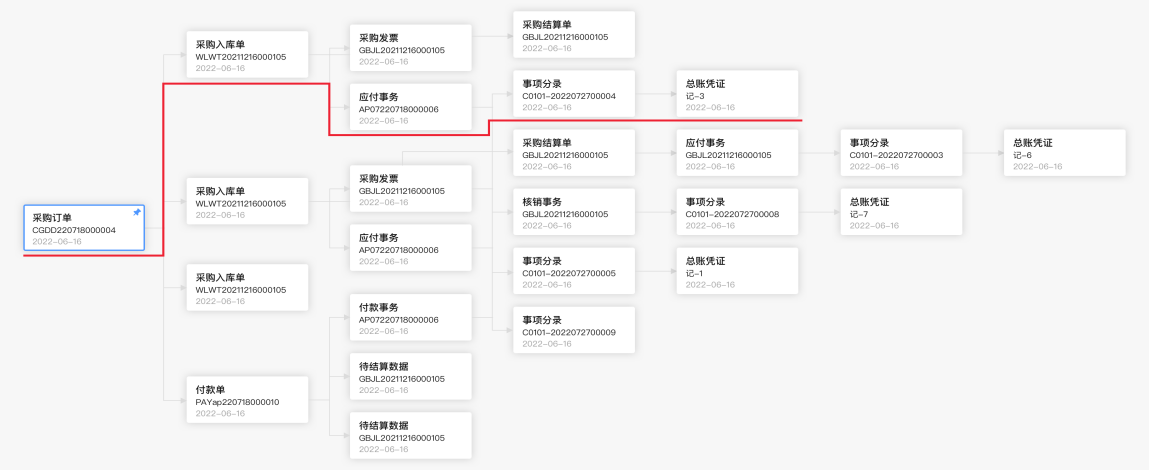

场景4:如何建立从财务到业务的穿透联查、全局洞察能力?

管理的目的在于通过数据发现问题,每一项财务数据的背后都隐藏了业务变化的动因,如何建立从财务数据到业务的动态穿透联查能力,从而实时感知、洞察业务?

事项会计提供了全局联查的能力,企业可以从数据中心联查到前端的业务单据、业务事项、会计事务,同时可以联查到总账凭证。从业务发生到财务核算,从业务事项到财务凭证,层层穿透、全景洞察,每一笔经济业务都能获得精准的全局追溯,最大程度提供管理者精细化管理所需的信息,支撑企业实时管控、赋能业务、控制风险。

用友BIP事项会计的核心价值,重构企业精细管理的关键基础

“会计大数据”中心

推动会计工作从以流程为中心,转向以数据为中心

充分释放“会计”的信息加工能力

深度灵活的业财融合

灵活便捷地实现与多元化业务系统的业财融合

包括数据融合+业务穿透

会计记录的实时高效

伴随经济业务的发生,实时实现会计数据的孪生

实时生成会计数据,实时报告

精细多维的会计数据

打破价值型会计数据壁垒,实现事项级会计数据的记录计量,实现会计数据精细化多维度的终极目标。

实现财管同源

基于同一经济业务数据生成的事项级会计数据,可同时满足财务会计数据及管理会计数据要求。

做账资料

做账资料

学习计划

学习计划

财务表格

财务表格

财税政策

财税政策

财务公式

财务公式

财税课程

财税课程

咨询电话:400-888-

咨询电话:400-888- 在线客服:

在线客服: 实名网站认证

实名网站认证 京公网安备11010502037473号

京公网安备11010502037473号 京ICP备12013966号-1

京ICP备12013966号-1