作者:首席信息官

为什么我的工作越来越难做了?这是不少财务人员心底的呐喊。难道仅是因为会计核算变得更加复杂了,或是技术更新太快了?

其实,这都不是本质原因。其核心问题在于:企业在瞬息万变的市场环境下,财务管理遭遇了前所未有的挑战。

首先,传统财务管理是事后核算和价值核算,缺乏整体性的财务管理体系,也没有融入业务。但是,随着企业经营节奏和业务的加快,财务核算已由事后提前至事前和事中,不仅要主动融合业务,还要打造管理数据服务,实现价值创造。

其次,不少集团型的财务组织各自为政,每个下属企业和集团公司之间缺乏有效的运营共享、流程共享,导致整个财务管理效率低下,成本核算高。

第三,传统财务管理没有统一化、标准化的流程制度,核算规则不透明,核算方法、计量和确认过程也不统一,无法实现业务与财务端到端的打通。

第四,缺乏统一的数据战略,没有标准化、体系化的数据治理结构,数据口径不一致。此外,缺乏有效的数智化底座也是不少企业普遍存在的问题。

结合上述痛点,紧密贴合未来财税数智化方向,用友作为全球领先的企业云服务与软件提供商,不但要帮助企业提高财务的运作效率,而且要驱动财务向前一步,不断提供业务的洞察能力,实时掌握和感知业务变化。

为了达成这个目标,基于用友BIP事项驱动的新一代会计架构,重新定义业财融合。通过精细、多维、实时的核算,服务企业精细化运营与管理。

是全球首个,更是世界级

要弄懂什么是用友用友BIP事项会计,就先了解一下用友BIP财务云。

它是针对于央国企、大型企业财税数智化转型的服务“全家桶”,即财务会计、管理会计+商旅及费控服务+全球司库+税务服务+共享服务+电子档案服务+企业绩效。但是,这也并非是简单的产品组合,而是统一以业务事项为基础、以实时会计、智能财务、精准税务、敏捷财资为目标,基于用友BIP构建的全新一代财务体系。

在这套体系中,事项法会计为了契合实时会计的管理目标,提供了相应的支撑工具和方法。

按照官方定义,用友BIP事项会计是基于事项驱动的新一代实时会计体系,通过业务事项、会计事务、事项分录的三层架构,解耦业务与财务,在业务系统的灵活性和财务核算的规范性间取得平衡,从而提供全新业财融合模式。

用更直白的话说,用友BIP事项会计是结合大智物移云等技术,基于业务、财务大数据,从事项采集开始,实时汇集前端原始业务信息和交易数据,并基于不同的核算目的、核算主体、核算方案,进行会计的确认和计量,从而赋能企业经营,让业财真正融合。因此,它是“财务云”的数据底座,更是全球首个基于事项法落地的划时代产品。

说它是“数据底座”,是因为它可以支撑财务多目的核算,实现“管财合一、同源分流”,满足实时、精细、多维的核算与报告需求,帮助企业实时管控、控制风险。

那么,既然是数据底座,用友BIP事项会计的数据多元接入就更加多维,包括企业内业务数据、交易数据,企业外生态链数据、产业链数据。比如一家知名德国汽车企业在中国有近700家经销商,这是他们赖以生存发展的生命线,因此要严格管理。

“比如通过共享数据,进行产业链上下游经营分析、消费者行为分析;比如统一管理物流、资金流,打造社会化商业协同,打通最后一公里;比如高效协同,统一快速建模等。因此,在打造事项法会计过程中,所有跟这家车企相关的数据、与利益方相关的数据都要接入进来。”用友BIP应用架构部、智能会计应用架构师田佳说。

说它是划时代产品,是因为它不论是从整体财务架构、应用架构,或是从业务事务、会计事项、财务事项分录、业务模型、接入机制,还是理论基础和目标,最终到应用落地,用友都完整的呈现出来。对比于同行业产品,用友真正实现了实时会计领域的颠覆性创新变革,重新定义了世界级领先的业财融合架构。

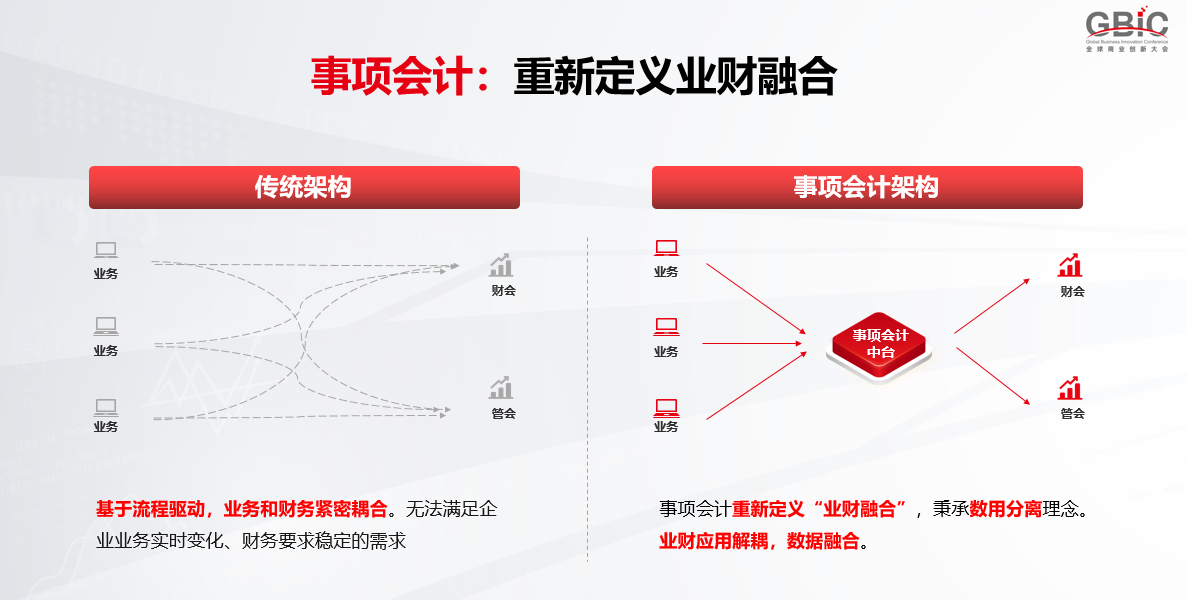

众所周知,业财融合虽喊了很多年,可大型企业的财务管理很少直面业务。田佳表示,ERP时代的业财融合是财务与业务紧密耦合、全部绑定,但当业务发生变化时,由于会影响最终的财务核算,因此业务系统不能随需变更。如果长期这样,业务系统就变成了财务系统的附属,而ERP也逐渐成为了“巨石系统”。

当用友BIP重新定义了业财融合后,业财的应用实现解耦,这就让财务系统可以接入多样的业务系统。当数据收集后,就可以按照不同的视角进行会计确认和计量,实现数据的融合。

“未来,行业最佳解决方案不再是头部企业的专属,而是每个企业都可以做出业务特色,打造符合自身发展的业财融合方式。”田佳说。

核心价值体现:业财应用虽解耦,但数据却融合

ERP时代,传统会计可类比为正三角。因为是事后核算,所以即使底层包含大量的业务数据,但是到中间财务管理层数据就会相应减少,再到会计汇总总账时,最终报表就不具备理论基础。

进入到实时会计阶段,基于事项法设计的事项法会计却恰恰相反。它是一个倒三角结构,不但把最原始、最精准的业务数据采集、汇集,而且按照不同视角,如核算角度、税务角度、管理角度让数据逐渐丰富,然后在这个基础上进行会计的确认和计量,最大化满足企业各类报表和管理需求。

基于这个理论,企业构建事项法会计可分为三个步骤。第一步,把业务经营活动定义为事项,并做规范化分类,以业务数据补充财务数据,形成业财数据的融合。第二步,将多变的经营活动和稳定的财务解耦,在数据同源的前提下,从不同视角进行会计确认和计量。第三步,实时感知,打造数据服务,实现管理变革。整个过程中,在稳定的财务数据与多变的业务数据中做转换和整合,完成会计事务中间层的分解是用友BIP事项会计最核心的能力,也是它的突出优势。

那么,事项法会计将为企业创造哪些价值呢?

首先,它帮助企业实现了多元的开放数据接入,这是业财融合的基础。只有数据接入才能定义业务事项,才能帮助企业以业务事项对整个经营活动建模。

其次,以不同的视角实现多核算目的。大型企业往往是以财务、业务和管理各出一套报表,但数据并不一致。通过事项法会计,规则清晰明了、数据源一致,这就是“管财合一、同源分流”。

第三,以往总账报表凭证是为多维报表服务的。现在结合事项法会计,财务信息是多视角的,业务信息是最原始的,都储存在事项分录大凭证中。这样就可以从不同的视角获得实时、精细、多维的查询核算报告,日后为管理服务。同时,企业也可以反向推到最原始的数据信息,反推业务情况,真正实现业财融合。

第四,基于新一代实时会计的大智物云技术,对企业经营活动进行采集、归集、转换、核算、分析,用交易级数据真正打造实时智能的企业财务体系。

第五,基于广泛的数据源,帮助企业打造社会化商业网络、产业链协同,最终实现社会化、商业化和全球化的数智企业。

用三个案例阐述事项法会计该如何实现

在大型企业数智化建设的过程中,内部系统“烟囱林立”,如何消除信息孤岛,打造内部财务共享体系,实现数据互通互联成为他们的核心诉求。因此,用友通过打造稳定、先进底层架构,满足大型企业对于平台领先性的诉求。

国内一家知名的安防产品及行业解决方案提供商在使用用友BIP事项会计前,已应用了多年国际巨头的传统ERP产品,并自主打造了诸多个性化的业务系统。基于事项法会计,企业在业务系统与传统ERP财务系统之间搭建了桥梁,为日后渐进式的全面替代奠定了良好的基础。

他们通过数据多元接入生成会计事务,转换成事项分录,进而将多视角的业务信息和财务信息事项分录凭证呈现出来,传递给ERP完成财务核算,生成传统凭证。而前端的数据采集、会计事务的业财转化,以及最后生成的管理凭证、多视角凭证都是在用友BIP中完成。

随着应用的逐步深入,未来,企业可以将传统ERP的财务核算也迁移到用友BIP中,从而实现财务系统的全面替代和升级。这就是核算型财务向数据服务管理型财务转型的最佳实例。

还有一家从事电线电缆、不锈钢、资源事业的台资企业,在市场面临巨大压力下,企业要求IT快速实现对业务变化的支撑,同时需要业财精细化融合,从管理要效益,达成利润指标。

因此,他们从管理视角驱动企业发展,以实现管理会计、成本的行为分析和高要求的核算为目标,结合用友BIP 3的特征体系和事项法会计,采集多样化的业务行为,让数据规范化,同时解耦业务和财务,达成对各类经营活动的业财深度融合,实现财管分离。同时,借助用友BIP事项会计,企业打造了业务数据的标准化、流程化体系。

由此可见,企业使用用友BIP事项会计,可按需索取,既可颠覆性的整体切换,也可渐进式逐步替代,先完成数据底座。还有一类情况,超大型企业对于分子公司的集团管控目标,可将下属公司的业务数据、财务数据收集上来,按照集团财务统一口径打会计事务的财务标签,然后转换成同一套财务和业务语言,出具集团整体的管理要求。“这就是多源数据接入后转换成会计事务的稳定模型,按照集团口径完成会计的确认和计量,然后进行整体的考核、经营分析和数据挖掘。”田佳说。

变革中的“自我颠覆”

从2017年提出数据服务、实时会计、智能财务的核心理念,到2020年经历思想上的冲突和产品上的重大变革,再到后来将所有业务财务信息沉淀到事项分录的一张大表,仅用一页PPT就呈现出整个事项法会计的架构基础,这就是用友事项法会计孵化的原始进程。

不可否认,用友遭遇了很多挑战。对于整个架构级别的调整,他们在应用推导方面花费了很长时间。从架构理论到概要,从每个模块功能的呈现到会计事务的抽取和落地,这是一个颠覆式的变革。它直接导致底层的数据结构、中间的行为模型、开发模式,以及上游用户操作方式全部变更。

这是一个自我蜕变、自我推翻,再自我重建的过程。拿着这套逻辑和架构,用友以大型客户为原型,完成了验证和确认。最终,通过大移智物云技术成功托举了事项法会计的诞生。

突破是一种能力,亦是一种力量,对于用友BIP事项会计,这也是一种常态。只有常态化创新,才能跟上快速变化的市场需求。

未来,用友要基于强底座、大中台、敏前台的数智化整体技术架构,驱动企业财务从流程数据转变为管理数据服务智能化,实现智能预测、场景化模拟和决策,从而有效支撑企业大财税的落地。

在这个过程中,不仅是企业价值创造,用友BIP事项会计也将迸发出巨大的产业价值和社会价值,从而在全球领先、世界级架构的这条赛道中,越跑越快!

做账资料

做账资料

学习计划

学习计划

财务表格

财务表格

财税政策

财税政策

财务公式

财务公式

财税课程

财税课程

咨询电话:400-888-

咨询电话:400-888- 在线客服:

在线客服: 实名网站认证

实名网站认证 京公网安备11010502037473号

京公网安备11010502037473号 京ICP备12013966号-1

京ICP备12013966号-1