2020年9月15日,民航局发布政策,放松枢纽航班准入,放开北上广最大航班量限制,周期放松的的信号逐步明朗。加之5G、移动化、大数据、AI等新技术,云原生、中台化等新架构,为航空业生产、管理、营销等提供了更多创新的可能,提高企业运营,重塑客户体验。民营航空迎来黄金成长期!

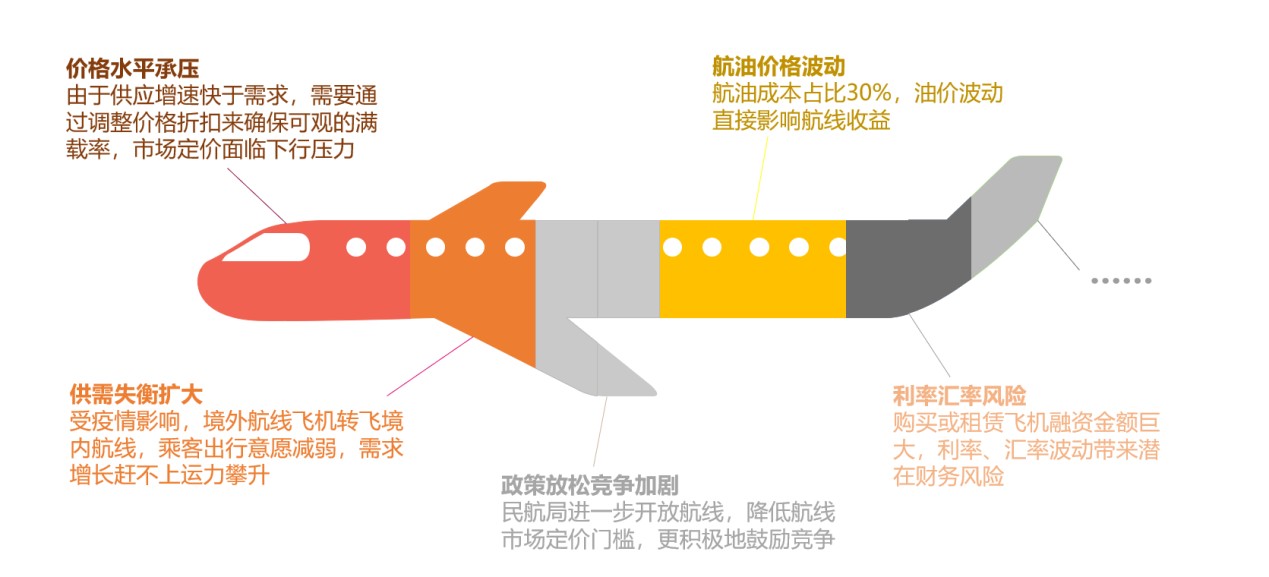

同时,新常态叠加新冠疫情,使得航空公司面临前所未有的巨大挑战,对自身运营水平提出了更高要求。比如:价格水平承压、供需失衡扩大、政策放松竞争加剧、利率汇率风险、航油价格波动等。

为了更好的应对宏观环境的变化和适应企业竞争发展的需要,航空公司的财务人员面临三大挑战:

如何有效地发挥财务部门“数智大脑”的重要职责?

如何最大限度利用企业数据,赋能决策?

如何赋能企业提升核心竞争力,实现企业可持续增长?

数字化时代,航空企业财务管理产生新职责

数字化技术的发展为财务数字化转型提供了极大支撑,通过数字化、智能化财务平台的建设,减轻了财务人员的基础工作,释放出了更多的财务人力和时间,财务人员得以从基础的核算工作中解放出来,投入高具有更高价值的管理赋能工作中,为企业的发展提供更多洞察。

一、提供财务管理洞察。比如,提供克服企业经营不确定性所需的业务洞察力。建立稳健的财务控制和预警系统,防范企业风险。支撑企业战略解码,赋能业务创新;

二,构建灵活财务运营。构建企业统一标准化流程。企业使用一体化的财务平台。改善资产利用率并推动降低成本;

三,构筑企业客户生态。定义企业效益的指标和衡量标准。建立生态客户数据完整性的问责制。推动企业范围内数据的整合以获得洞察力和协助管理决策。

人为直觉判断和历史分析并非预测未来的有效手段。继续依靠传统财务管理模型和电子表格势必会妨碍分析的广度和深度,致使人们对很多潜在机遇和威胁视而不见。为了给企业决策提供更好赋能,必须打破传统财务分析的局限,针对企业进行特定的客户分析、供应分析、生产分析、运营分析或管理分析,从而降低决策失误、丧失机遇及遗漏风险的概率。

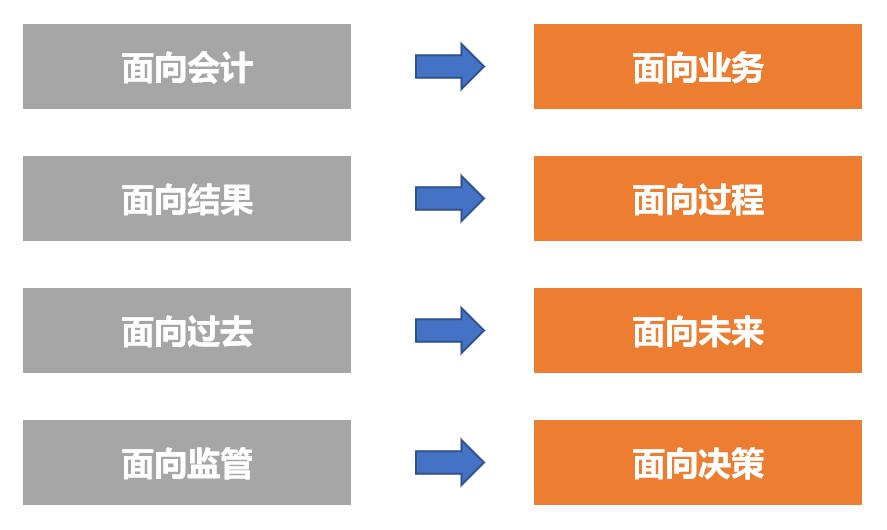

为此,财务人员的职能也将发生转变:

面向会计转向面向业务:财务进行角色转换,从后端的会计核算向业务端延伸,扮演好业务伙伴的角色,帮助集团从业财一体化的角度看清、看全业务。

面向结果转向面向过程:从止步于结果反映和被动应对,到控制手段向前端、向过程延伸,力争“价值溯源、业务求本”。

面向过去转向面向未来:从仅对过去的事件进行反映,过渡到对未来提供决策支持,通过对当前经营管理要素的模拟,对未来可能出现的经营状况进行预判。

面向监管转向面向决策:从满足外部监管要求,到深度参与经营决策,从“价值保护者、反映者”向“价值创造者、提升者”过渡。

建立数字化财务管理的三个全新定位

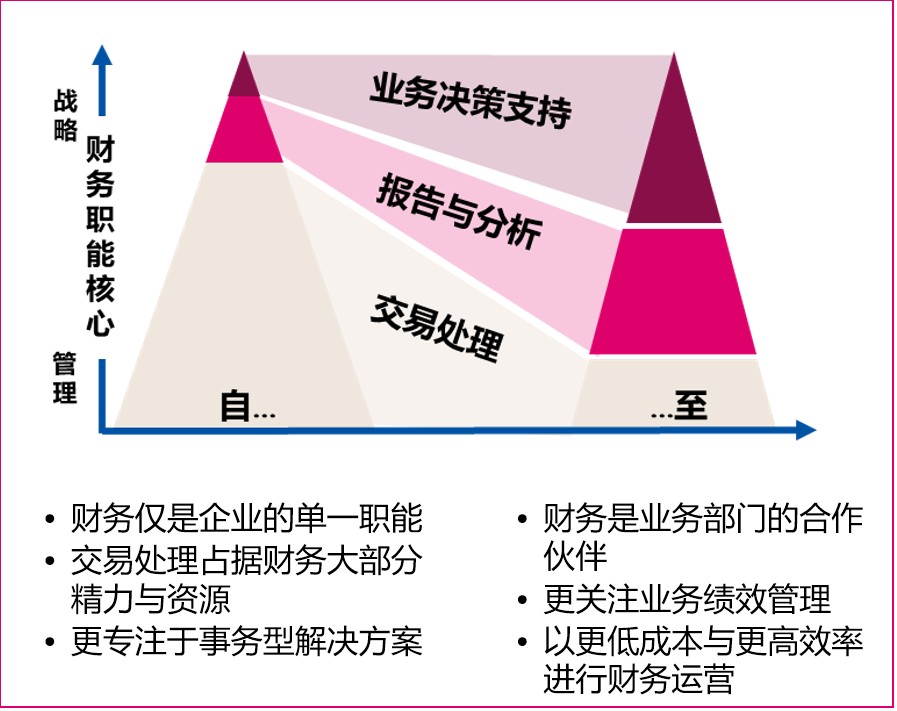

财务管理体系向战略型财务管理转型,我们将财务财务管理定位为“业务决策的参与者、资源配置的执行者、价值创造的守护者”,参与业务决策,提高配置效率,推动价值创造。

角色一:业务决策的参与者

在规划和计划层面:对公司战略方向和目标进行中长期及年度财务计划的平衡,提供反馈和修正建议;

在业务操作层面:财务人员更加广泛和主动地参与经营成果的创造过程(如产品动态定价、客户及渠道选择等);

在运营监控层面:建立从发现问题,采取行动,到解决问题的管理闭环,协调、推动相关部门制定行动方案并落实。

角色二:资源配置的执行者

通过全面预算管理,有效分配公司资源,并监控预算执行情况,实现战略落地;

通过资金筹集,提供优质、低成本的财务资源,支持公司战略和业务发展需要;

通过资金集中管理,合理、有效调配公司范围内的资金资源,降低整体融资成本,控制资金风险。

角色三:价值创造的守护者

引入合理的效益评价指标,对业务流程实施效能进行数据监控与分析,引导正确的价值行为,节约运行成本;

通过共享核算实现规模效应,提升账务处理标准化并降低合规管控风险;

通过战略采购和供应商管理,降低公司整体采购成本,保证交期及质量;

通过专业财务能力(如税务筹划、融资管理、资本运作等)为公司直接创造价值;

通过财务数字化和智能化,全面、高效、有力地支持财务管理运作。

航空业财务数字化转型四大策略

数字化转型,有了目标和方向,还必须有方法有路径有平台。那么航空业的财务数字化转型究竟该如何落地呢?

一,强根固本,智慧管控。

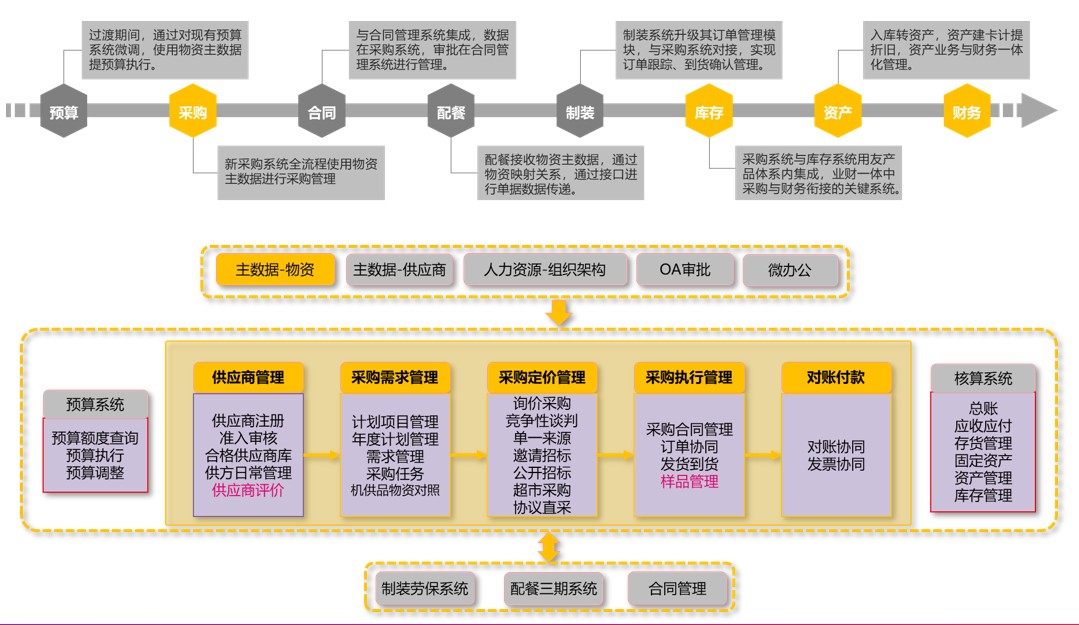

首先,要夯实基础管理与财务核算,业财精细化、夯实财务管理,财务基础核算,财务资金管理,财务报告等基础财务工作随着数字化技术的发展,逐渐向自动化和智能化方向发展,财务管理模式逐渐向共享服务模式演进。通过用友财务智能数字化平台与财务共享服务,一方面保障提高了财务运营的效率和服务质量,另一方面降低了财务管控的风险。

二,业财融合,战略闭环。

财务数字化为业财融合提供了强大的支撑,打通业务数据流程是实现数据资产价值的前提,为更准确、及时、全面的获取对财务和业务有价值的数据指标和信息,需要优化端到端业务全流程,梳理业务、财务流程,识别流程断点,打通财务延伸至业务前端流程,实现业务流程,财务流程、管理流程的有机融合。

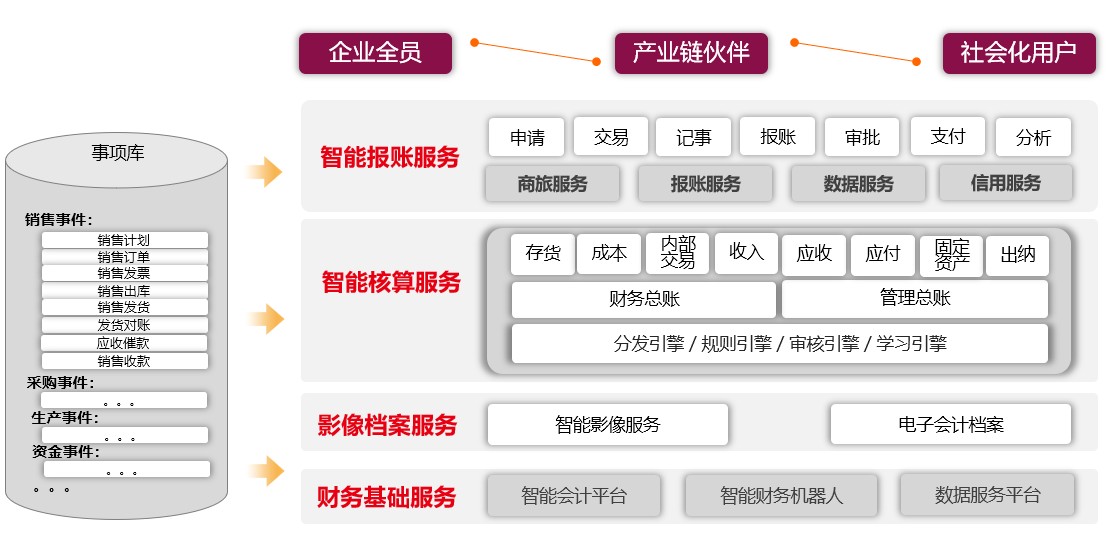

借助数字化技术手段,用友智能财务通过建立“事项会计库”,实现数据逐层收敛汇聚,实现业务活动->财务核算->效益分析全链路穿透。

三,数据智能,平台支撑。

构建一体化财务平台,汇聚业务、财务全要素数据,建立指标体系,链接、共享、增值,洞察过去、分析现在、预测未来。

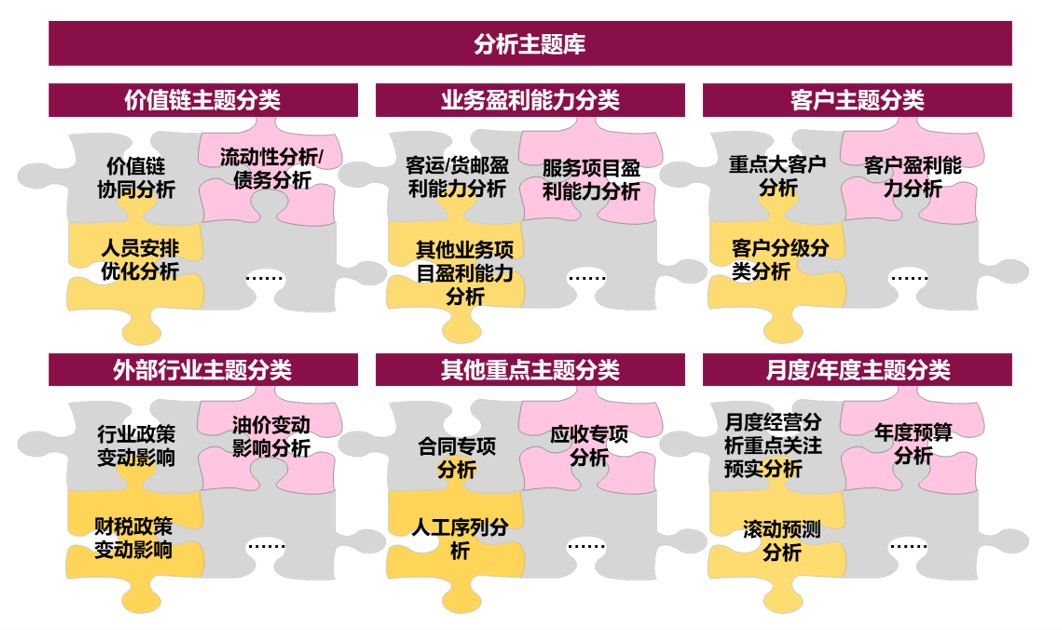

数据智能分析:通过财务事项中台的建设,汇聚业务、财务全要素数据,利用用友智多星分析平台,建设面向企业全场景智能分析与决策平台。通过智多星分析主题库,对价值链主题、业务盈利能力主题,客户主题等多个企业主题进行实时分析,实时跟踪并完成差异分析,并且完成智能化异常预警与决策辅助支持。

四,统一标准,人员转型。

建立企业标准化财务管控体系:实现企业内部财务标准规范的统一,对各分支机构落实财务管控体系工作进行持续赋能与监督,支撑企业财务数字化转型稳步推进。

财务人员数字化能力提升:随着财务管理定位的改变,由最初的核算与监督职能,逐渐转向价值创造,财务人员需要企业的业务运营和战略决策有更深入的了解,财务人员需要从最初的财务核算会计向复合型管理会计转变。企业需要根据企业战略发展需要,建立健全财务数字化转型趋势下的人才培养机制,为财务人员的能力提升持续赋能。

做账资料

做账资料

学习计划

学习计划

财务表格

财务表格

财税政策

财税政策

财务公式

财务公式

财税课程

财税课程

咨询电话:400-888-

咨询电话:400-888- 在线客服:

在线客服: 实名网站认证

实名网站认证 京公网安备11010502037473号

京公网安备11010502037473号 京ICP备12013966号-1

京ICP备12013966号-1