嗨,大家好,我是您的部门决算导读员小玲!

今年6月,全国人大常委会将审议2019年度中央决算,中央部门决算草案也将随之亮相。

下面,请跟小玲一起去了解一下中央部门决算草案吧!

一、中央部门决算是什么,有什么重要作用?

中央部门决算是由中央各部门依据国家有关法律法规及其履行职能情况编制,反映部门所有收入和支出情况等的综合性年度报告,是对部门预算执行进行监督管理以及编制后续年度部门预算的参考和依据。

中央各部门作为预算执行主体,每年既要于年度开始前编报本部门预算,也要于年度结束后编报本部门决算,将符合规定的各项资金全部纳入部门决算编报范围。

相比而言,部门预算作为部门年度收支“计划”,在执行过程中可能会有一些调整和变化,部门决算则是部门预算执行结果实实在在的反映,是中央各部门年度收支的真实账本。部门决算既反映了中央各部门履行公共服务职责和对国家重大方针政策的贯彻落实情况,也反映了中央各部门所承担社会事业的发展状况,与社会公众利益、民生工程息息相关。

从财政财务管理链条看,中央部门决算在部门“预算编制→预算执行→会计核算→决算报告”管理链条中处于重要的收官环节,既是对中央部门上一年度预算编制、预算执行工作的总结、检验和评价,有助于有关方面对部门预算执行情况进行监督和管理,也是做好以后年度部门预算编制和执行工作的重要基础和抓手。推动预决算闭环管理是部门决算工作的目标。

二、中央部门决算草案是如何产生的?

根据《预算法》第二十六条、第七十六条的规定,各部门负责对所属各单位的决算草案进行审核,并汇总编制本部门的决算草案,在规定的期限内报本级政府财政部门审核。在具体工作中,每年财政部对中央各部门报送的决算草案进行审核后,还要将各部门的决算草案进行汇总,编制成涵盖各部门的年度中央部门决算草案报送国务院,由国务院随同中央决算报告一起提交全国人大常委会审议。

年度中央部门决算草案参照同年度中央部门预算草案的内容和体例编制。财政部高度重视中央部门决算草案编报组织工作,不断改进和优化编报流程,目前已形成了一套组织规范、程序严密、运行高效的中央部门决算草案编报流程。一般要经历自上而下逐级布置培训和自下而上逐级编审汇总两大阶段。具体包括以下步骤:

(一)报表设计(9月)。财政部在上年度部门决算报表基础上,根据预算、财务、会计、资产、机构编制等相关政策变动情况,结合有关方面反馈的意见和建议,组织中央部门和地方财政部门业务骨干集中研究设计年度部门决算报表,完善部门决算软件功能。

(二)布置培训(10月-12月)。10月底至11月初,财政部组织举办中央部门、地方财政部门决算布置和培训班,明确部门决算编审工作总体要求,讲解部门决算报表和软件操作。11月,财政部印发部门决算工作布置文件。12月初,财政部在官网发布部门决算报表软件及相关文件资料,供相关部门参考使用。

(三)编审报送(次年1月-4月底)。次年,基层预算单位在全面清理核实收入、支出、资产、负债并办理年终结账的基础上,根据预算会计核算生成的会计账簿数据及有关台账信息编制决算,按照预算管理关系逐级上报主管部门,各级主管部门对所属单位决算进行审核汇总。中央各部门于3月20日前将本部门汇总决算(含基层单位)报送财政部审核。

(四)草案汇编(次年5月初-5月下旬)。财政部以中央各部门编制的决算草案为依据,汇编形成报送全国人大常委会审议的中央部门决算草案,报请国务院审定。

三、中央部门决算草案具体包括哪些内容?

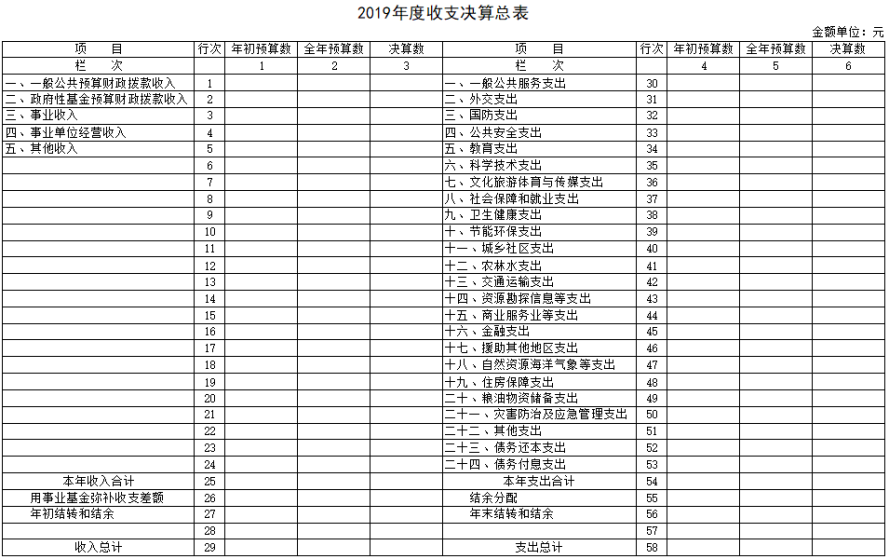

2019年度中央部门决算草案包括部门基本情况、部门决算表和部门项目绩效自评表三部分。部门基本情况主要反映中央各部门基本职责、机构设置情况、财政拨款支出上下年变动情况说明、部门项目绩效评价结果,审计查出有关问题整改落实情况,以及部门国有资产占用情况。部门决算表反映各部门的具体收支情况,目前包括各部门的收支决算总表、财政拨款收支决算总表、一般公共预算财政拨款支出决算表、一般公共预算财政拨款基本支出决算表和政府性基金财政拨款支出决算表5张表。部门项目绩效评价结果反映各部门按照年初设置的绩效目标和指标,从数量、质量、时效、成本、经济效益、社会效益、生态效益、可持续影响和服务对象满意度等维度,对项目的产出和效果进行量化打分评价的结果。部门国有资产占用情况,反映部门已进行计量、记录并确认为固定资产的车辆、设备等情况。

收支决算总表反映部门各项收入、支出和结转结余情况,按年初预算数、全年预算数和决算数列示。

财政拨款收支决算总表反映部门一般公共预算财政拨款和政府性基金预算财政拨款收入、支出和结转结余情况,按年初预算数、全年预算数和决算数列示。

一般公共预算财政拨款支出决算表反映部门履行具体职能(如一般公共服务、教育、科学技术、节能环保、交通运输、农林水等)所分别发生的一般公共预算财政拨款支出。

一般公共预算财政拨款基本支出决算表反映部门一般公共预算财政拨款基本支出(即用于工资、津补贴等人员支出或是办公费、差旅费等公用支出),按支出经济分类科目列示。

政府性基金预算财政拨款支出决算表反映部门履行具体职能使用政府性基金预算财政拨款的实际支出情况。

与上年相比,2019年度中央部门决算草案新增了部门国有资产占用情况,增加了部门报送绩效自评结果的项目数量,为人大预算审查监督重点向支出预算和政策拓展提供了有力支撑。

四、财政部对中央各部门决算如何进行审核?

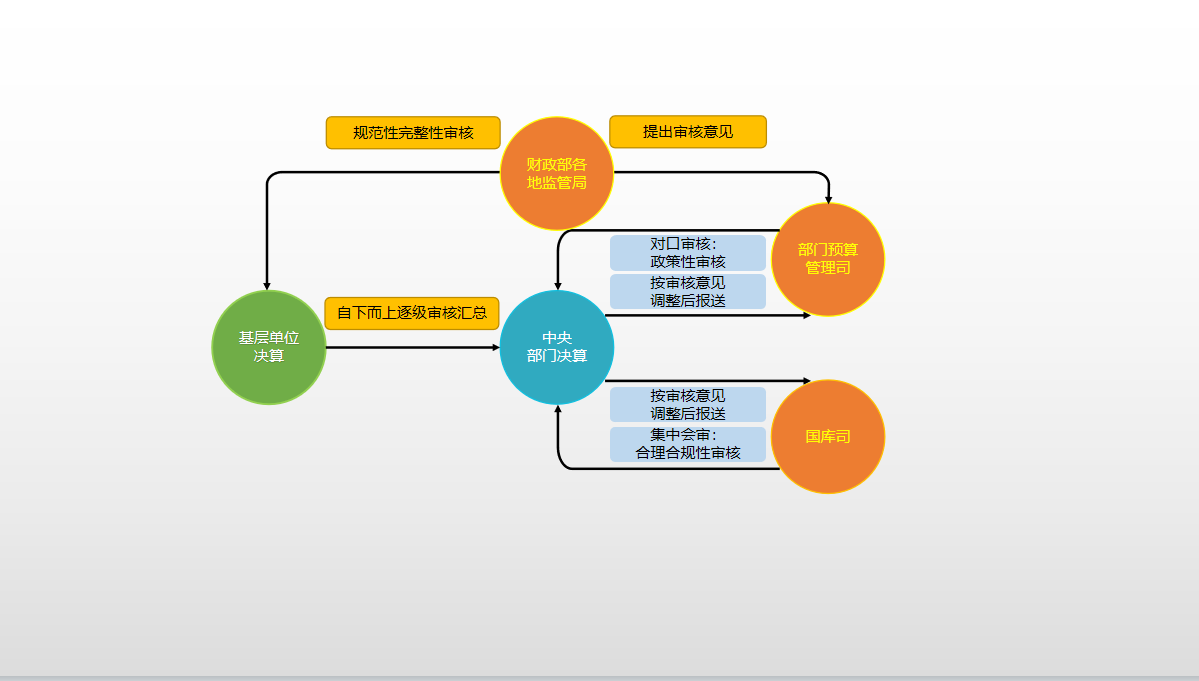

部门决算审核实行财政部各地监管局驻地审核、部门预算管理司对口审核和国库司组织集中会审相结合的审核机制,以保障中央部门决算编报质量,为中央部门决算批复、公开工作打好基础。审核内容包括政策性审核、规范性完整性审核、技术性审核,以及项目绩效评价结果审核等。审核后发现有不符合法律、行政法规规定,以及不完整不合理的,及时纠正,中央部门按审核意见调整并重新报送。财政部根据调整后的决算汇编形成中央部门决算草案。

五、全国人大常委会批准中央决算后,围绕中央部门决算还将开展哪些工作?

根据《预算法》第十四条、第八十条的规定,各级决算经批准后,财政部门应当在20日内向本级各部门批复决算;各部门在接到财政部门批复的本部门决算后,应当在15日内向所属单位批复决算;经财政部门批复的部门决算,应当在批复后20日内由各部门向社会公开。

根据《预算法》上述要求,在全国人大常委会审查批准中央决算后,财政部将开展对中央各部门的决算批复工作,随后组织中央各部门向社会集中公开本部门决算。

做账资料

做账资料

学习计划

学习计划

财务表格

财务表格

财税政策

财税政策

财务公式

财务公式

财税课程

财税课程

咨询电话:400-888-

咨询电话:400-888- 在线客服:

在线客服: 实名网站认证

实名网站认证 京公网安备11010502037473号

京公网安备11010502037473号 京ICP备12013966号-1

京ICP备12013966号-1