信用修复,是指不良信息主体为积极改善自身信用状况,按照规定的条件和程序,向作出不良信息认定的公共信用信息提供单位提出申请并被确认的一种行为过程。本指南所指不良信息指经宁波市税务部门认定,除重大税收违法失信行为以外被计入宁波市信用档案的不良信息(指在信用宁波网公示的税务行政处罚记录)。

【事项名称】

信用修复

【设定依据】

1.《浙江省发展改革委关于印发<浙江省公共信用修复管理暂行办法>的通知》(浙发改财金〔2018〕671号)

2.《宁波市信用宁波建设领导小组办公室关于进一步做好我市公共信用修复有关工作的通知》(甬信用办〔2019〕4号)

【申请条件】

1.税务行政处理决定明确的法定责任和义务履行完毕,社会不良影响基本消除;

2.自不良信息认定之日起至申请信用修复日已满1年及以上的;

3.自不良信息认定之日起至申请信用修复期间未产生新的计入信用档案的同类不良信息。

【办理资料】

|

序号 |

材料名称 |

数量 |

备注 |

|

1 |

《信用修复申请表》 |

2份 |

|

|

2 |

《信用修复承诺书》 |

2份 |

|

|

3 |

《宁波市信用修复培训登记表》 |

2份 |

|

|

4 |

加载统一社会信用代码的营业执照或登记证件 |

1份 |

已实行实名办税的,取消报送 |

|

5 |

经办人身份证明原件 |

1份 |

查验退回 |

|

6 |

已履行行政处罚材料复印件 |

1份 |

|

【办理地点】

办税服务厅(场所)办理

【办理机构】

主管税务机关

【收费标准】

不收费

【受理时间】

即时反馈受理或不予受理结果

【办理时间】

受理之日起15个工作日内

【联系电话】

主管税务机关对外公开的联系电话

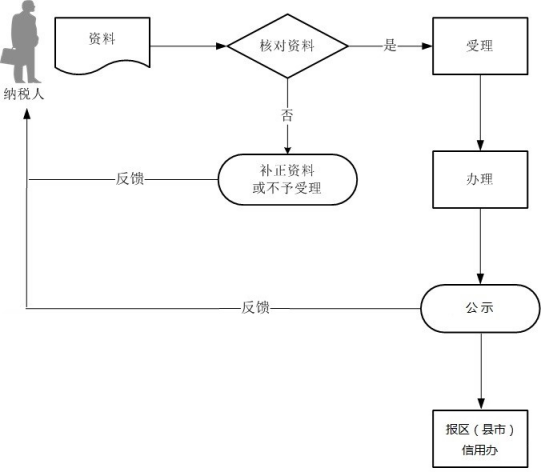

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任;

2.文书表单在办税服务厅领取。

【基本规范】

1.受理

办税服务厅接收资料,核对资料是否齐全、是否符合法定形式、填写内容是否完整,符合的即时受理;资料不符合的当场一次性告知应补正资料,不符合修复条件的不予受理并出具《不予信用修复告知书》。

2.办理

(1)确认符合信用修复条件的,办税服务厅2个工作日内将相关资料信息转纳税服务科处理;

(2)纳税服务科3个工作日内发布信用修复公示,公示期限为5个工作日;

(3)纳税服务科在公示期间收到异议,在3个工作日内核实反映情况真实性,如存在不符合信用修复条件的,在1个工作日内告知纳税人;

(4)纳税服务科在信用修复公示期内未收到异议,于期满后5个工作日内将《信用修复申请表》、《信用修复确认通知书》、《信用修复承诺书》、《宁波市信用修复培训登记表》报区(县市)信用办,上述资料1份税务机关留存,1份报区(县市)信用办;《信用修复确认通知书》1份送纳税人。

3.归档

将资料进行归档。

【升级规范】

无

【政策依据】

|

序号 |

文件名称 |

|

1 |

《浙江省发展改革委关于印发<浙江省公共信用修复管理暂行办法>的通知》(浙发改财金〔2018〕671号) |

|

2 |

《宁波市信用宁波建设领导小组办公室关于进一步做好我市公共信用修复有关工作的通知》(甬信用办〔2019〕4号) |

【表单】

1.信用修复申请表

2.信用修复确认通知书

3.不予信用修复告知书

4.信用修复承诺书

5.宁波市信用修复培训登记表

信用修复,是指不良信息主体为积极改善自身信用状况,按照规定的条件和程序,向作出不良信息认定的公共信用信息提供单位提出申请并被确认的一种行为过程。本指南所指不良信息指经宁波市税务部门认定,除重大税收违法失信行为以外被计入宁波市信用档案的不良信息(指在信用宁波网公示的税务行政处罚记录)。

【事项名称】

信用修复

【设定依据】

1.《浙江省发展改革委关于印发<浙江省公共信用修复管理暂行办法>的通知》(浙发改财金〔2018〕671号)

2.《宁波市信用宁波建设领导小组办公室关于进一步做好我市公共信用修复有关工作的通知》(甬信用办〔2019〕4号)

【申请条件】

1.税务行政处理决定明确的法定责任和义务履行完毕,社会不良影响基本消除;

2.自不良信息认定之日起至申请信用修复日已满1年及以上的;

3.自不良信息认定之日起至申请信用修复期间未产生新的计入信用档案的同类不良信息。

【办理资料】

|

序号 |

材料名称 |

数量 |

备注 |

|

1 |

《信用修复申请表》 |

2份 |

|

|

2 |

《信用修复承诺书》 |

2份 |

|

|

3 |

《宁波市信用修复培训登记表》 |

2份 |

|

|

4 |

加载统一社会信用代码的营业执照或登记证件 |

1份 |

已实行实名办税的,取消报送 |

|

5 |

经办人身份证明原件 |

1份 |

查验退回 |

|

6 |

已履行行政处罚材料复印件 |

1份 |

|

【办理地点】

办税服务厅(场所)办理

【办理机构】

主管税务机关

【收费标准】

不收费

【受理时间】

即时反馈受理或不予受理结果

【办理时间】

受理之日起15个工作日内

【联系电话】

主管税务机关对外公开的联系电话

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任;

2.文书表单在办税服务厅领取。

【基本规范】

1.受理

办税服务厅接收资料,核对资料是否齐全、是否符合法定形式、填写内容是否完整,符合的即时受理;资料不符合的当场一次性告知应补正资料,不符合修复条件的不予受理并出具《不予信用修复告知书》。

2.办理

(1)确认符合信用修复条件的,办税服务厅2个工作日内将相关资料信息转纳税服务科处理;

(2)纳税服务科3个工作日内发布信用修复公示,公示期限为5个工作日;

(3)纳税服务科在公示期间收到异议,在3个工作日内核实反映情况真实性,如存在不符合信用修复条件的,在1个工作日内告知纳税人;

(4)纳税服务科在信用修复公示期内未收到异议,于期满后5个工作日内将《信用修复申请表》、《信用修复确认通知书》、《信用修复承诺书》、《宁波市信用修复培训登记表》报区(县市)信用办,上述资料1份税务机关留存,1份报区(县市)信用办;《信用修复确认通知书》1份送纳税人。

3.归档

将资料进行归档。

【升级规范】

无

【政策依据】

|

序号 |

文件名称 |

|

1 |

《浙江省发展改革委关于印发<浙江省公共信用修复管理暂行办法>的通知》(浙发改财金〔2018〕671号) |

|

2 |

《宁波市信用宁波建设领导小组办公室关于进一步做好我市公共信用修复有关工作的通知》(甬信用办〔2019〕4号) |

做账资料

做账资料

学习计划

学习计划

财务表格

财务表格

财税政策

财税政策

财务公式

财务公式

财税课程

财税课程

咨询电话:400-888-

咨询电话:400-888- 在线客服:

在线客服: 实名网站认证

实名网站认证 京公网安备11010502037473号

京公网安备11010502037473号 京ICP备12013966号

京ICP备12013966号