根据《国家税务总局关于增值税 消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告〔2021〕20号),自2021年8月1日起,增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合,启用《增值税及附加税费申报表(一般纳税人适用)》、《增值税及附加税费申报表(小规模纳税人适用)》、《增值税及附加税费预缴表》及其附列资料和《消费税及附加税费申报表》。

步骤1:【我要办税】—【税费申报及缴纳】

步骤2:【按期应申报】-【增值税一般纳税人申报】

步骤1:进入申报表主表

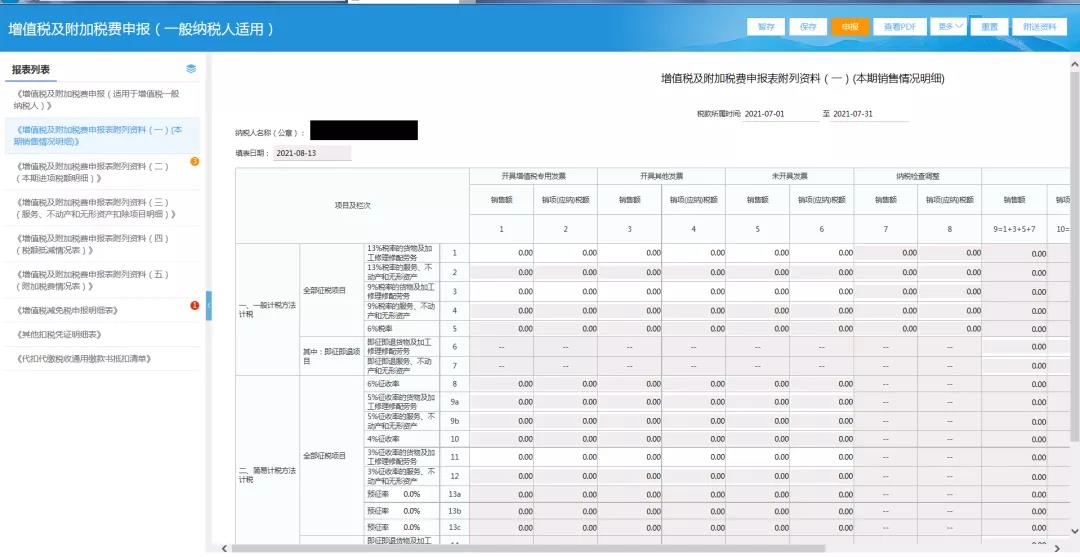

步骤2:填报附列资料一(本期销售情况明细)

填写销售额、销项(应纳)税额,其他项目自动计算,保存。

步骤3:填报附列资料二(本期进项情况明细)

填写申报抵扣的进项税额,保存。

步骤4:按需选填附列资料三、附列资料四和《增值税减免申报明细表》

步骤5:填报附列资料五(附加税费情况表)

第1栏“增值税税额”根据主表34栏“本期应补(退)税额”中数据自动生成。

注意:有增值税留抵退税的纳税人,自动带出“留抵退税本期扣除额”;同时在第4~6行次显示“可用于扣除的增值税留抵退税额使用情况”。

填写完毕确认无误后保存,第12列“本期应补(退)税(费)额”自动带入到主表第39、40、41栏。

注意事项:当主表第34栏应补退税额数值发生变化,或减免税明细表中限额减免数值发生变化,务必在主表数据更新后重新进入附加税(费)明细表中进行确认后再进行申报。

做账资料

做账资料

学习计划

学习计划

财务表格

财务表格

财税政策

财税政策

财务公式

财务公式

财税课程

财税课程

咨询电话:400-888-

咨询电话:400-888- 在线客服:

在线客服: 实名网站认证

实名网站认证 京公网安备11010502037473号

京公网安备11010502037473号 京ICP备12013966号

京ICP备12013966号