上海市财政局、国家税务总局上海市税务局:

根据《国务院关于印发中国(上海)自由贸易试验区临港新片区总体方案的通知》(国发〔2019〕15号)有关要求,现就中国(上海)自由贸易试验区临港新片区(以下称“新片区”)内重点产业企业所得税政策通知如下:

一、对新片区内从事集成电路、人工智能、生物医药、民用航空等关键领域核心环节相关产品(技术)业务,并开展实质性生产或研发活动的符合条件的法人企业,自设立之日起5年内减按15%的税率征收企业所得税。

二、本通知所称“符合条件的法人企业”必须同时满足以下第(一)、(二)项条件,以及第(三)项或第(四)项条件中任一子条件:

(一)自2020年1月1日起在新片区内注册登记(不包括从外区域迁入新片区的企业),主营业务为从事《新片区集成电路、人工智能、生物医药、民用航空关键领域核心环节目录》以下简称《目录》)中相关领域环节实质性生产或研发活动的法人企业;

实质性生产或研发活动是指,企业拥有固定生产经营场所、固定工作人员,具备与生产或研发活动相匹配的软硬件支撑条件,并在此基础上开展相关业务。

(二)企业主要研发或销售产品中至少包含1项关键产品(技术);

关键产品(技术)是指在集成电路、人工智能、生物医药、民用航空等重点领域产业链中起到重要作用或不可或缺的产品(技术)。

(三)企业投资主体条件:

1、企业投资主体在国际细分市场影响力排名居于前列,技术实力居于业内前列;

2、企业投资主体在国内细分市场居于领先地位,技术实力在业内领先。

(四)企业研发生产条件:

1、企业拥有领军人才及核心团队骨干,在国内外相关领域长期从事科研生产工作;

2、企业拥有核心关键技术,对其主要产品具备建立自主知识产权体系的能力;

3、企业具备推进产业链核心供应商多元化,牵引国内产业升级能力;

4、企业具备高端供给能力,核心技术指标达到国际前列或国内领先;

5、企业研发成果(技术或产品)已被国际国内一线终端设备制造商采用或已经开展紧密实质性合作(包括资本、科研、项目等领域);

6、企业获得国家或省级政府科技或产业化专项资金、政府性投资基金或取得知名投融资机构投资。

三、上海市财税部门会同产业主管部门制定重点产业企业认定具体操作管理办法,并报财政部、税务总局备案。

四、本通知自2020年1月1日起实施。2019年12月31日前已在新片区注册登记且从事《目录》所列业务的实质性生产或研发活动的符合条件的法人企业,可自2020年至该企业设立满5年期限内按照本通知执行。

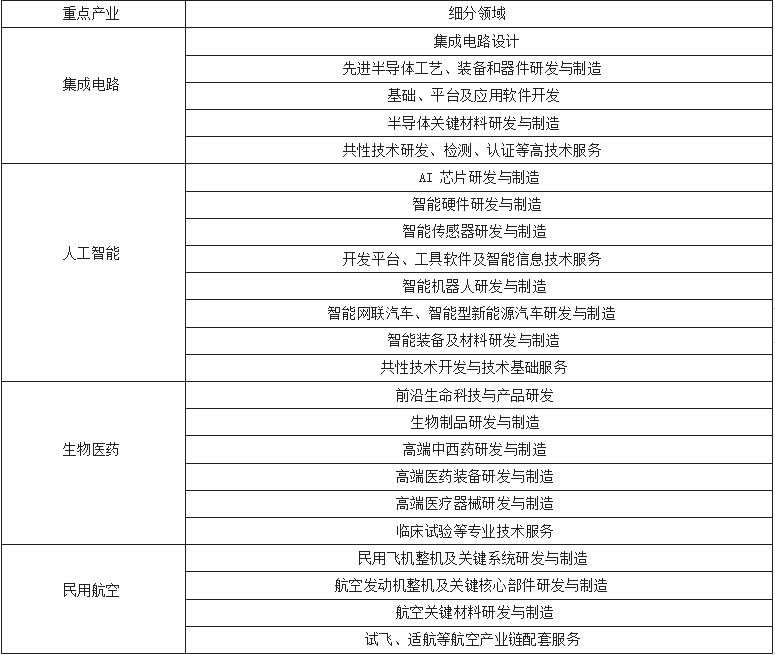

附件:新片区集成电路、人工智能、生物医药、民用航空关键领域核心环节目录

财政部 国家税务总局

2020年7月13日

附件:

新片区集成电路、人工智能、生物医药、民用航空

关键领域核心环节目录

做账资料

做账资料

学习计划

学习计划

财务表格

财务表格

财税政策

财税政策

财务公式

财务公式

财税课程

财税课程

咨询电话:400-888-

咨询电话:400-888- 在线客服:

在线客服: 实名网站认证

实名网站认证 京公网安备11010502037473号

京公网安备11010502037473号 京ICP备12013966号

京ICP备12013966号