|

№гОчЧіЧеЧФЦОЗшИЛГсҙъұнҙу»біЈОсОҜФұ»б№ШУЪ№гОчЧіЧеЧФЦОЗшЧКФҙЛ°ҫЯМеККУГЛ°ВКөИКВПоөДҫц¶Ё

ЈЁ2020Дк7ФВ24ИХ№гОчЧіЧеЧФЦОЗшөЪК®ИэҪмИЛГсҙъұнҙу»біЈОсОҜФұ»бөЪК®ЖЯҙО»бТйНЁ№э)

ЎЎЎЎёщҫЭЎ¶ЦР»ӘИЛГс№ІәН№ъЧКФҙЛ°·ЁЎ·өЪ¶юМхЎўөЪИэМхәНөЪЖЯМхөД№ж¶Ё,НііпҝјВЗОТЗшЧКФҙЗйҝцЈ¬јж№ЛЧКФҙәПАнАыУГЎўЧКФҙұЈ»ӨәНДЙЛ°ИЛЛ°ёәөИТтЛШЈ¬№гОчЧіЧеЧФЦОЗшөЪК®ИэҪмИЛГсҙъұнҙу»біЈОсОҜФұ»бөЪК®ЖЯҙО»бТйҫц¶Ё:ЎЎ

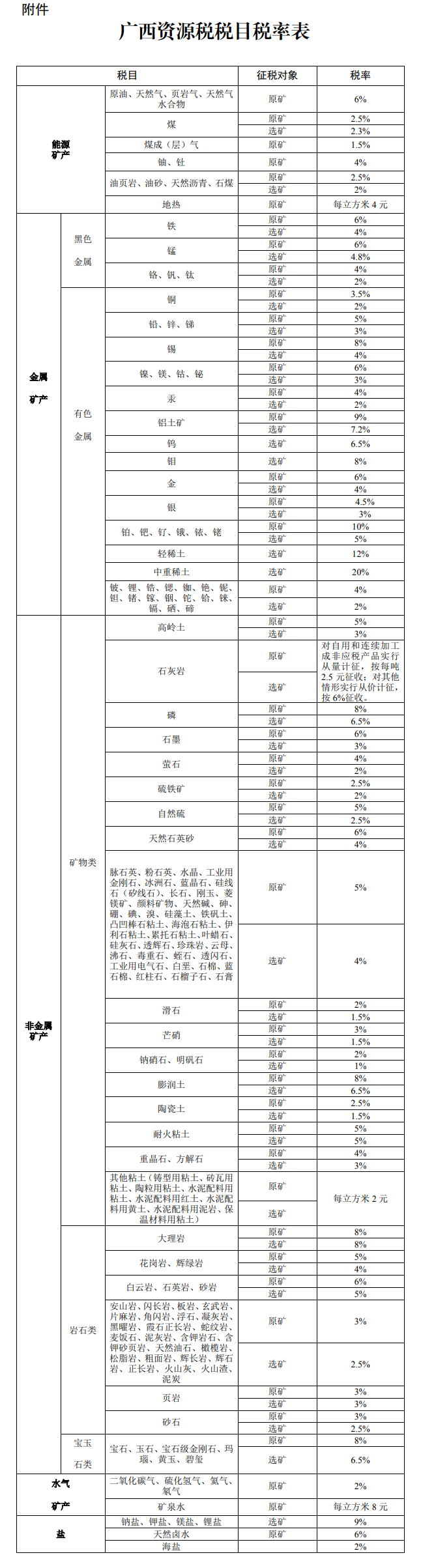

ЎЎЎЎТ»Ўў№гОчЧКФҙЛ°өДҫЯМеККУГЛ°ВК°ҙЎ¶№гОчЧКФҙЛ°Л°ДҝЛ°ВКұнЎ·ЦҙРРЎЈЎЎ

ЎЎЎЎ¶юЎўөШИИЎўЖдЛыХіНБЎўҝуИӘЛ®ЧКФҙЛ°КөРРҙУБҝјЖХчЎЈЙ°КҜЎўМмИ»ВұЛ®ЧКФҙЛ°КөРРҙУјЫјЖХчЎЈКҜ»ТСТЧКФҙЛ°Ј¬КфУЪЧФУГәНБ¬РшјУ№ӨіЙ·ЗЧКФҙЛ°УҰЛ°ІъЖ·ЗйРОөДЈ¬КөРРҙУБҝјЖХчЈ»КфУЪЖдЛыЗйРОөДЈ¬КөРРҙУјЫјЖХчЎЈ

ЎЎЎЎИэЎўУРПВБРЗйРОЦ®Т»өДЈ¬°ҙПВБР°м·ЁУиТФјхХч»тХЯГвХчЧКФҙЛ°Јә

ЎЎЎЎЈЁТ»Ј©ДЙЛ°ИЛҝӘІЙ»тХЯЙъІъУҰЛ°ІъЖ·№эіМЦРЈ¬ТтТвНвКВ№К»тХЯЧФИ»ФЦәҰөИФӯТтФвКЬЦШҙуЛрК§өДЈ¬°ҙЖдЛрК§Ҫр¶ојхХчөұДкУҰҪЙДЙөДЧКФҙЛ°Ј¬ө«јхХч¶оІ»өГі¬№эөұДкУҰДЙЧКФҙЛ°өД50%ЎЈ

ЎЎЎЎЈЁ¶юЈ©ДЙЛ°ИЛҝӘІЙ°йЙъҝуЈ¬·ЦҝӘәЛЛг°йЙъҝуУлЦчҝуІъЖ·ПъКЫ¶оөДЈ¬¶Ф°йЙъҝу°ҙЖдУҰДЙЛ°¶оөД20%јхХчЧКФҙЛ°ЎЈ

ЎЎЎЎЈЁИэЈ©ДЙЛ°ИЛҝӘІЙөНЖ·О»ҝуЈЁЙРДСАыУГҝуЈ©Ј¬¶ФөНЖ·О»ҝуЈЁЙРДСАыУГҝуЈ©°ҙЖдУҰДЙЛ°¶оөД50%јхХчЧКФҙЛ°ЎЈ

ЎЎЎЎЈЁЛДЈ©ДЙЛ°ИЛҝӘІЙОІҝ󣬶ФОІҝуГвХчЧКФҙЛ°ЎЈ

ЎЎЎЎЛДЎўұҫҫц¶ЁЧФ2020Дк9ФВ1ИХЖрК©РРЎЈ

|

ЧцХЛЧКБП

ЧцХЛЧКБП

С§П°јЖ»®

С§П°јЖ»®

ІЖОсұнёс

ІЖОсұнёс

ІЖЛ°ХюІЯ

ІЖЛ°ХюІЯ

ІЖОс№«КҪ

ІЖОс№«КҪ

ІЖЛ°ҝОіМ

ІЖЛ°ҝОіМ

ЧЙСҜөз»°Јә400-888-

ЧЙСҜөз»°Јә400-888- ФЪПЯҝН·юЈә

ФЪПЯҝН·юЈә КөГыНшХҫИПЦӨ

КөГыНшХҫИПЦӨ ҫ©№«Нш°Іұё11010502037473әЕ

ҫ©№«Нш°Іұё11010502037473әЕ ҫ©ICPұё12013966әЕ

ҫ©ICPұё12013966әЕ