|

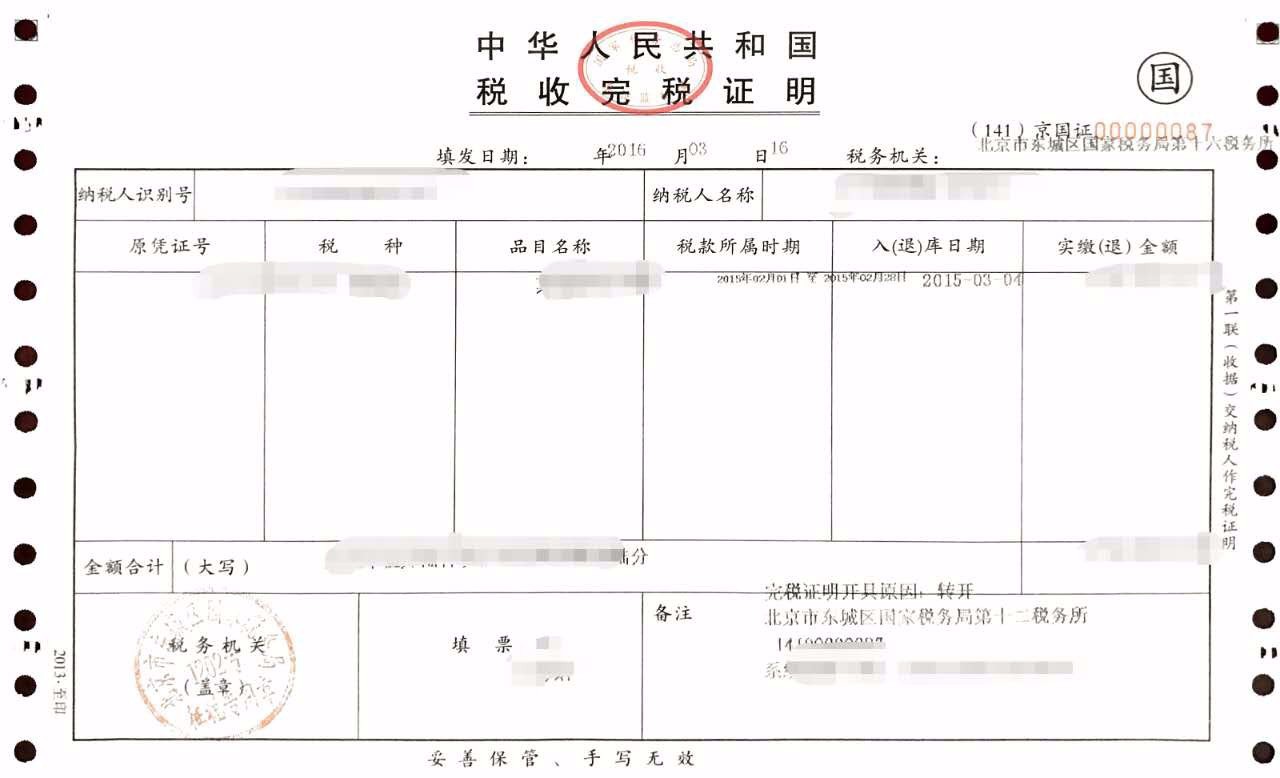

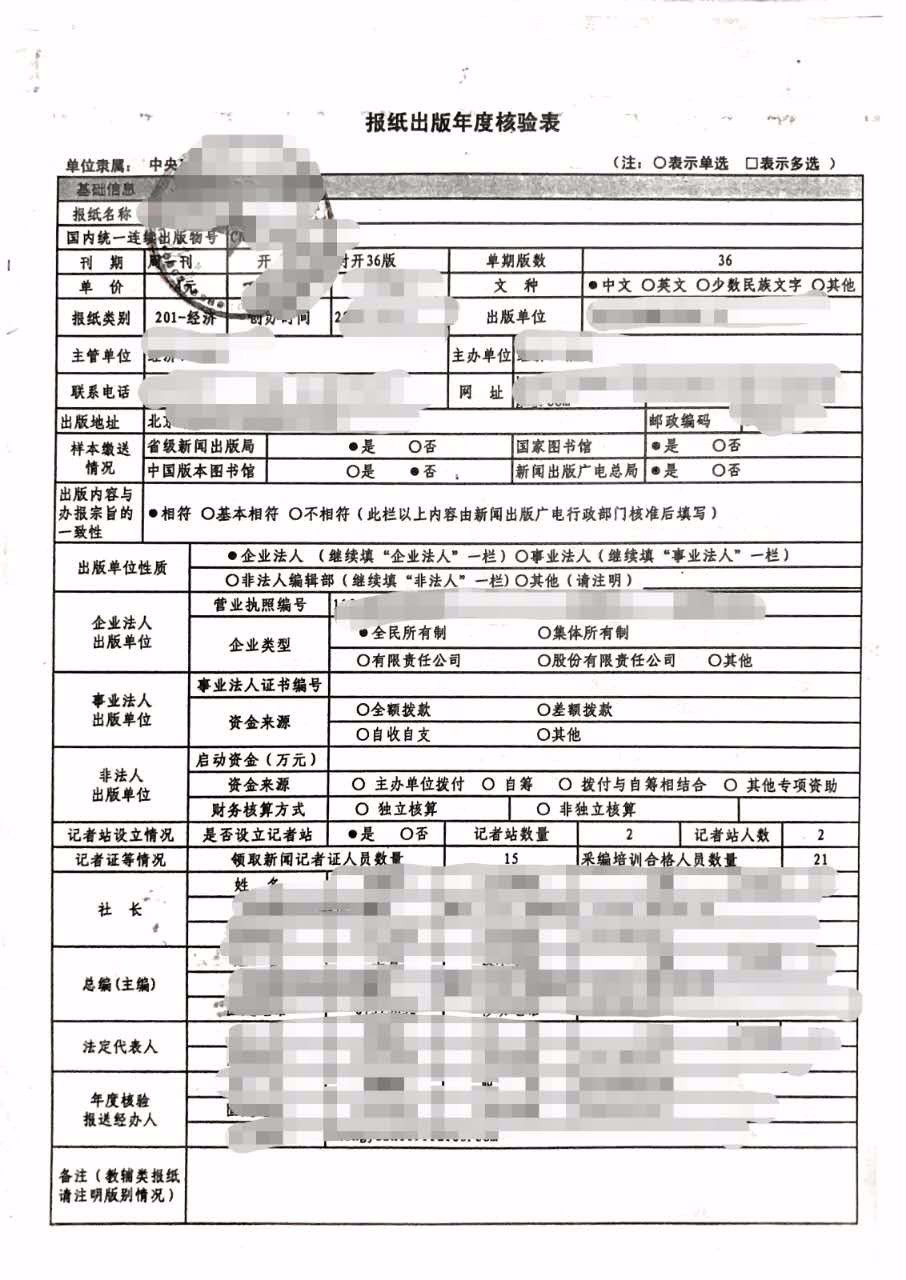

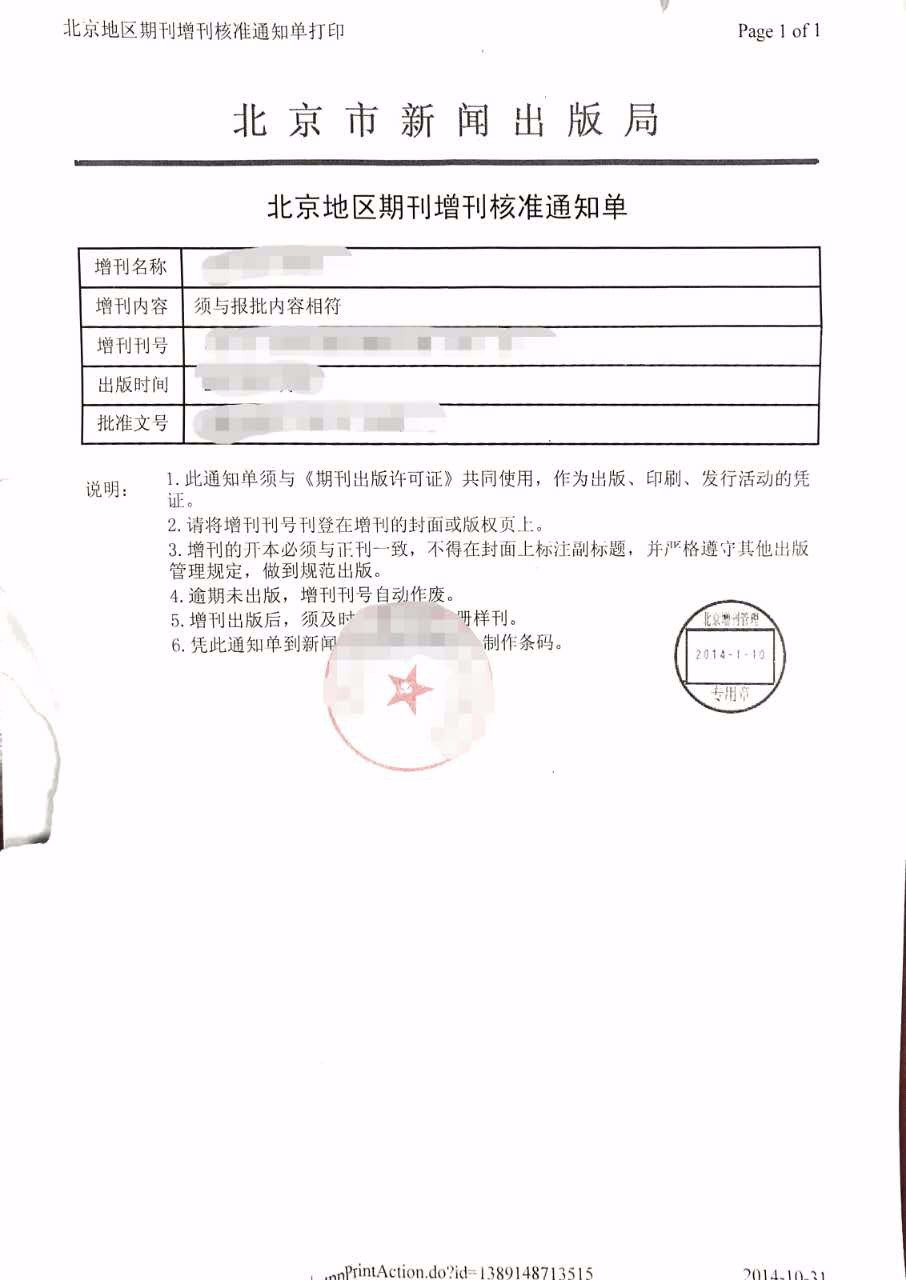

在京宣传文化单位增值税先征后退工作操作指南(2022年修订) 一、增值税先征后退政策范围和相关文件 (一)适用范围 具有新闻出版主管部门颁发的出版物出版许可证(特殊情况除外)的在京出版单位,销售本社出版的出版物所缴纳的增值税享受先征后退优惠政策。 (二)执行期限 依据《财政部 国家税务总局关于延续宣传文化增值税优惠政策的公告》(财政部 税务总局公告2021年第10号,见附件1)规定,财政部北京监管局(以下简称北京监管局)执行税款所属期在2021年1月1日起至2023年12月31日期间的宣传文化单位增值税先征后退优惠政策。 二、增值税先征后退申报资料 退税单位按照税款所属年度向北京监管局提交以下退税申请资料: 1.《一般增值税先征后退申请审核表—基本情况表》(见附件2-表1及附表)(同时报送纸质版和电子光盘版)。 2.《一般增值税先征后退申请审核表—退税计算表》(见附件2)。其中:小规模纳税人填写附件2-表2;一般纳税人填写附件2-表3(同时报送纸质版和电子版)。 3.退税书面申请(参考附件3模版)。 4.《一般增值税退付申请书》(一式三联,从北京监管局领取,样本见附件6)。 5.退税所属期内完税凭证。其中:使用电子缴税付款凭证完税的单位,提供银行开具的电子缴税付款凭证复印件和由税务机关开具的《中华人民共和国税收完税证明》(表格式,样本见附件7);使用一般缴款书缴税的单位,提供一般缴款书第一联复印件。上述完税凭证和缴款书,应按照不同税率做出统计表。 6.逐月的增值税纳税申报表复印件(包括纳税申报表主表和附列资料(一),如涉及到加计抵减的,应增加提供附列资料(四)。 7.退税年度期末资产负债表、损益表复印件。 8.法人营业执照副本复印件或事业单位法人证书副本复印件或社会团体法人证书副本复印件。 9.税务登记证副本复印件。如已更换为三证合一营业执照的单位,可不提供税务登记证。 10.出版许可证副本复印件(各许可证年检信息要齐全)。各出版单位根据各自出版类型提供以下许可证副本复印件:《中华人民共和国图书出版许可证》、《中华人民共和国音像制品出版许可证》、《中华人民共和国电子出版物出版许可证》、《中华人民共和国报纸出版许可证》、《中华人民共和国期刊出版许可证》。因重组改制等原因尚未办理出版许可的单位,需提供省级以上新闻出版行业主管部门开具的认定函。 11.享受退税的报纸,需提供《报纸出版年度核验表》(样本见附件8)。 12.享受退税的期刊(如有增刊),需提供《北京地区期刊增刊核准通知单》(样本见附件9)。 13.《财政部 税务总局公告2021年第10号》规定的在出版环节执行增值税100%先征后退的出版物,还需提供下列资料: (1)中国共产党和各民主党派的各级组织的机关报纸和机关期刊,各级人大、政协、政府、工会、共青团、妇联、残联、科协的机关报纸和机关期刊,新华社的机关报纸和机关期刊,军事部门的机关报纸和机关期刊。上述各级组织不含所属部门,机关报纸和机关期刊增值税先征后退范围掌握在一个单位一份报纸和一份期刊以内。申报时,需出具样刊及上级主管部门开具的属于本部门机关报纸和机关期刊“一报一刊”证明,经监管局确认后,在政策执行期内不得无故变更“一报一刊”。 (2)专为少年儿童出版的报纸、期刊。申报时,需出具样刊及办刊宗旨。 (3)出版普通中小学学生课本和中等职业教育课本。需另附教育部和省级教育主管部门、人力资源社会保障行政部门审定下发的《教学用书目录》和《职业教育与成人教育教材信息》及《人力资源社会保障部职业教育规划教材选用目录》,将目录与所退税的出版物明细逐条标注,并提供其复印件。 (4)少数民族文字出版物。需提供版权页复印件。 14.提供关于退税资料真实性、完整性的书面承诺。承诺书由法人签字,并加盖单位公章(见附件4模板)。 15.申报退税所属年度接受税务稽查的单位,提供税务征收机关出具的、能够反映退税所属期内增值税应缴、实缴、欠缴(或多缴)以及对税收违法行为处罚等情况的正式稽查文书,并在文书复印件上加盖税务机关稽查部门印章。未接受税务稽查的单位,做出说明并加盖单位公章(见附件5模板)。 16.提供申报退税所属年度的相关会计账簿。即《一般增值税先征后退申请审核表》中所有申报增值税数据相关的明细账,如:“销售收入”、“预收账款”、视同销售及应交税金—增值税进项税、销项税等明细账复印件;退税单位有合并纳税情况的,需提供合并纳税单位的相关账簿。 17.退税单位登录一般增值税退税管理系统进行外网申报(http://tuishui.mof.gov.cn),登录账户名为企业名全称或纳税人识别号,初始密码规则为固定英文前缀Ts+纳税人识别号后5位+企业负责人电话号码后5位+标点符号#。例如:执照号是A123456789,企业负责人电话号为987654321,则密码为Ts5678954321#,为保障账号安全,请各企业尽快更改初始密码。 18.其他所需资料。 以上申报的退税纸质材料均需加盖单位公章,并按上述编号顺序排放并夹好,除《完税证明》以外,所有材料尺寸均为A4纸大小。 三、增值税先征后退计算方法 (一)增值税一般纳税人兼有应税服务项目的出版单位,按照销项税金比例划分应税货物劳务和应税服务的应纳税额(该数字在每月申报纳税时税务系统已经进行划分,每月生成两张完税凭证,将其中属于货物劳务部分的金额相加即可)。划分后的货物劳务税额,再按照“销售收入比例法”计算退税与非退税劳务货物的应退税额。 每月货物劳务应纳税额计算公式如下:

货物劳务应纳税额=货物劳务销项税- ∑货物劳务销项税金 退税计算公式如下: 应退增值税= ∑退税产品销售收入 —————————— ×销销项税金比例划分的 应税货物劳务税额×退税比例 ∑全部应税货物劳务收入 (二)对报社与印刷厂同为一个纳税人的出版单位,在计算报社应退增值税时,先行按照销项税金的比例划分应税货物劳务和应税服务的应纳税额,划分后的货物劳务应税项目增值税,扣除印刷厂的应纳税额后,再按照 “销售收入比例法”计算应退税额。计算公式如下: 应退增值税= ∑退税产品销售收入 ———————————————×(销项税金比例划分的应税货物劳务税额-印刷厂的应纳税额)×退税比例 ∑全部应税货物劳务收入(扣除印厂收入) 四、增值税先征后退工作监督管理 (一)已按软件产品享受增值税优惠政策的电子出版物不得再按照本通知申请增值税先征后退政策。 (二)退税单位应将享受上述税收优惠政策的出版物在财务上实行单独核算,不进行单独核算的不得享受本通知规定的优惠政策。违规出版物、多次出现违规的出版单位不得享受本通知规定的优惠政策。 (三)北京监管局将针对退税单位增值税先征后退情况不定期开展事前、事中、事后核查及政策调研。 五、增值税先征后退工作办理要求 (一)申报退税单位要按照一个完整会计年度报送退税资料,即当年申报上一年度1-12月的应退税款(一个年度一套资料)。做好申报前的准备工作,包括核对账(增值税应税收入及增值税账簿)、表(增值税纳税申报表)、票(缴款书)数据是否一致,如不一致另附书面说明并提供相关账簿及凭证复印件并加盖公章。 (二)申报退税单位要认真核对申报资料的真实性、完整性、准确性。存在下列事项北京监管局不予受理: 1.申报资料不齐全; 2.退税与非退税事项未分开单独核算; 3.存在欠缴、少缴税款的纳税行为; 4.存在弄虚作假等违规行为。 (三)退税办理时间、地点。 申请退税单位到北京监管局一处办理退税业务。具体办理相关要求请定期查询北京监管局网站(http://bj.mof.gov.cn/)“通知通告”栏目《关于开展2022年北京地区宣传文化单位增值税先征后退受理工作有关事项的通知》。 地址:海淀区紫竹院路45号鑫正大厦309房间(紫竹桥西200米路北,公交车:北洼路站) 邮编:100089 联系人:李薇 谭静 联系电话:68471544 68473198 传真电话:68471672 电子邮箱:bjzyb001@sina.com 中科达奥软件公司咨询电话:68552701或15665642033 注:本指南只适用于北京市享受宣传文化增值税先征后退的出版单位,其它省市请与当地监管局联系。 附件下载: 附件2:申请审核表.xlsx 附件3:申请报告.docx 附件4:承诺书.doc 附件5:未接受稽查说明.docx 附件6:退付申请书样本.jpg 附件7:税收完税证明样本.jpg 附件8:报纸出版年度核验表样本.jpg 附件9:增刊核准通知单样本.jpg 北京监管局 2022年3月4日 |

做账资料

做账资料

学习计划

学习计划

财务表格

财务表格

财税政策

财税政策

财务公式

财务公式

财税课程

财税课程

咨询电话:400-888-

咨询电话:400-888- 在线客服:

在线客服: 实名网站认证

实名网站认证 京公网安备11010502037473号

京公网安备11010502037473号 京ICP备12013966号

京ICP备12013966号{kind=link}

{kind=link}

{kind=link}

{kind=link}