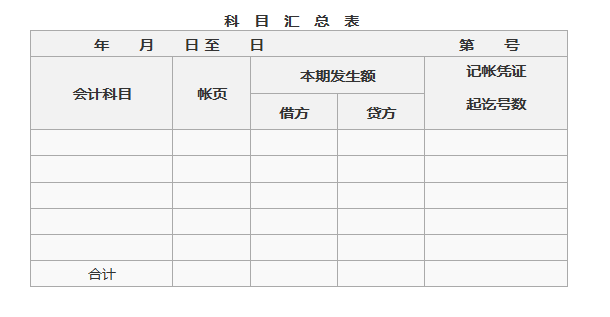

科目汇总表的编制是科目汇总表核算程序中的一项非常重要工作,它是要根据一定时期内的全部的记账凭证,按照科目作为归类的标志来进行编制的。

科目汇总表的编制过程和方法如下:

第一,将汇总期内各项经济业务所涉及到的会计科目全部填制在“会计科目”栏。为了便于登记好总分类账,会计科目的排列顺序理应与总分类账上的会计科目上的顺序一致;

然后,根据汇总期内的全部记账凭证,按会计科目分别加总借方发生额和贷方发生额,并将其填列在相应会计科目行的“借方金额”和“贷方金额”栏;

最后,将汇总完毕的所有会计科目的借方发生额和贷方发生额汇总,进行发生额的试算平衡。

科目汇总表编制的时间应根据经济业务量的多少而定,可以选择3天、5天、10天、15天或者1个月。