2018年度全国会计专业技术资格考试辅导教材《财务管理》答疑(二)

1.请问教材第239页的表8-7中,在最后一项“年固定成本”对应的数值中,新产品A对应的值是否应改为80 000?新产品B对应的值是否应改为90 000?

答:教材第239页【例8-10】中,如果公司只生产原有产品,则固定成本为80 000元。如投产A产品,无需增加辅助生产设备,A产品固定成本为零,企业全部固定成本仍为80 000元。如投产B产品,需增加额外的辅助生产设备,B产品固定成本为10 000元,企业全部固定成本仍为90 000元。

2.教材第149页“三、年金净流量”的第一段中,对现金净流量总额的总现值进行了论述。请问“现金净流量总现值”能否理解为就是“NPV”?

答:年金净流量=现金净流量总现值/年金现值系数。这里的现金净流量总现值就是净现值(NPV);其等于未来现金净流量现值减去原始投资额现值。

3.教材第57页的第22行中写有:“对于可避免项目……尽量控制可避免项目纳入预算当中”。请问这句话应如何理解?是让该项目纳入预算,还是该项目不纳入预算?

答:采用零基预算法编制预算时,需将费用划分为不可避免费用项目和可避免费用项目。对于前者,必须纳入预算,保证资金供应。对于后者,则需逐项进行成本与效益分析,对于投入产出效果好的项目,应当纳入预算费用预算,合理安排资金;对于投入产出效果差的项目,应当从预算中予以剔除。

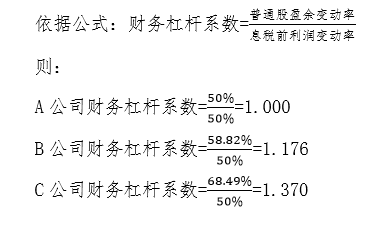

4.教材第127页的表5-7的最后一行中,计算了财务杠杆系数。请问其中的 A公司1.000、B公司1.176、C公司1.370 是如何算出来的?

答:教材第127页【例5-14】中,A、B、C三个公司的息税前利润增长率均为50%,而普通股盈余增长率分别为50%、58.82%、68.49%。

5.教材103页“(二)留存收益筹资途径”下的“1、提取盈余公积金”一段的最后一句:“盈余公积不得用于对外分配”是否与会计实务不符?

答:《中华人民共和国公司法》第一百六十八条规定“公司的公积金用于弥补公司的亏损、扩大公司生产经营或者转为增加公司资本。但是,资本公积金不得用于弥补公司的亏损。法定公积金转为资本时,所留存的该项公积金不得少于转增前公司注册资本的百分之二十五”。设立盈余公积金制度的本意就是要通过限制利润分配,以增加公司的经营积累,增强公司的抗风险能力和发展后劲。因此,盈余公积不得用于对外分配。

6.教材第297页(三)企业所得税纳税筹划案例解析中,【例9-19】(1)中计算所得税时,为何要减“15.3”?这是将增值税作为成本进行了扣除。但“15.3”应该是增值税,属于转嫁消费者的价外税,在计算所得税时应该是不减的。同理,下面(2)和(3)中计算所得税时,也同样减去了对应的增值税。求解。

答:教材第297页【例9-19】中130元是不含增值税的售价,增值税属于价外税,不应该在计算所得税时扣除。

集团生产并直接销售时, 所得税应为:(130-40-20-10-1.53)×25%×100=1461.75(万元)。

集团生产半成品并出售给子公司时, 集团涉税, 所得税:(70-40-20-0.51)×25%×100=237.25(万元)。

C公司涉税, 所得税:(130-70-10-1.02)×15%×100=734.7(万元)。

方案前后增值税及附加税费保持不变,但所得税下降(1461.75-237.25-734.7)=489.8(万元)。

7.教材第146页的表6-2中,第五年的销售收入“100 000”元是否应为“1 000 000”元?

答:根据【例6-2】给定的条件,甲方案预计年销售收入为1 000 000元。因此,第五年的销售收入“100 000”元应更改为“1 000 000”元。

学习计划

学习计划

考试指南

考试指南

高频考点

高频考点

历年真题

历年真题

视频课程

视频课程

思维导图

思维导图

咨询电话:400-888-

咨询电话:400-888- 在线客服:

在线客服: 实名网站认证

实名网站认证 京公网安备11010502037473号

京公网安备11010502037473号 京ICP备12013966号

京ICP备12013966号